ÚLTIMAS ENTRADAS

6 pasos sencillos para implementar un sistema anti LAFT

El riesgo de lavado de activos y financiamiento del terrorismo –LA/FT– se define como la posibilidad de pérdida o daño a la que está expuesta una entidad a ser utilizada directa o indirectamente a través de sus operaciones, como instrumento para el lavado de activos y/o la canalización de recursos hacia actividades terroristas, o cuando se pretenda ocultar activos provenientes de esas actividades.

La implementación de cualquiera de las modalidades de Administración del Riesgo para el Lavado de Activos y Financiación del Terrorismo permite a las empresas trabajar en la prevención de esos riesgos en medio de un entorno delictivo y sospechoso. Para lograr un abordaje sencillo del tema en ZONA SEGURA les sugerimos los siguientes 10 pasos para implementar un Modelo de LAFT ágil y adecuado a la Organización:

Definir el alcance:

La Administración del Riesgo de Lavado de Activos y Financiación del Terrorismo comprende todas las actividades que realizan las empresas en desarrollo de su objeto social y suministra, además, procedimientos y metodologías para que se protejan de ser utilizadas en forma directa (a través de sus accionistas, administradores y vinculados) como instrumento para el lavado de activos y/o canalización de recursos hacia la realización de actividades terroristas.

Identificación:

La empresa debe identificar los riesgos de LA/FT inherentes al desarrollo de su actividad. Esta etapa debe surtirse previo a cualquier actividad de la empresa (diseño y lanzamiento de un producto o servicio, la modificación de sus características, la apertura en un nuevo mercado o el inicio de una nueva operación, la incursión comercial en un nuevo territorio o la estructuración de un canal de venta o agenciamiento.En esta etapa se deben identificar los factores de riesgo y riesgos asociados a los que se ven expuestos y para esto deben:

- Generar y aplicar una metodología para la segmentación de los factores de riesgo.

- Establecer metodologías para la identificación del riesgo de LA/FT y sus asociados respecto de cada uno de los factores de riesgo segmentados.

- Identificar las formas a través de las modalidades como se puede presentar el riesgo de LA/FT.

Medición o evaluación:

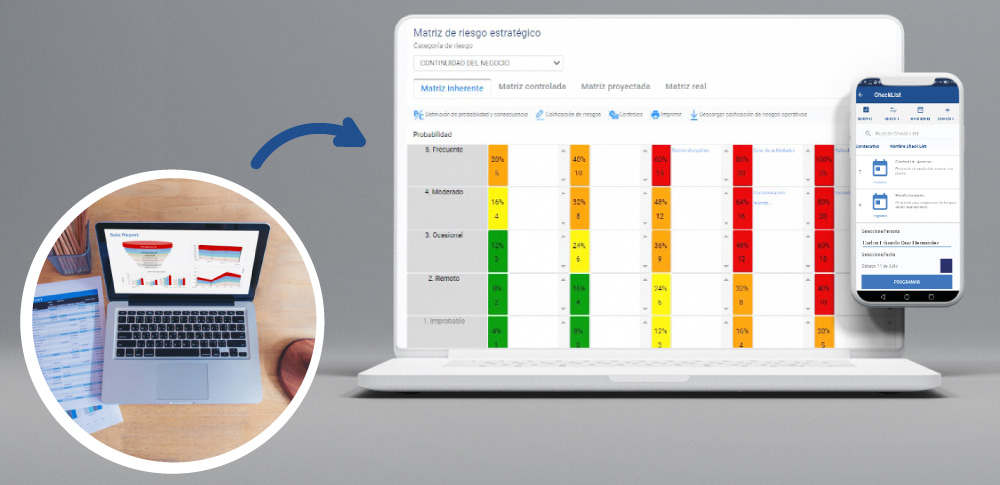

El SARLAFT debe permitirle a las entidades vigiladas medir la probabilidad y consecuencias en los entornos de personas (reputación), infraestructura, finanzas, ambiente e información y esto debe hacerse a a través de matrices dinámicas de preferencia en un modelo semicuantitativo que permita calcular el valor del riesgo. Existen herramientas de software de riesgos que permiten hacer no solo la segmentación de clientes y proveedores y el perfilamiento sino que también contribuyen a la reportería de eventos sospechosos o de operaciones inusuales que deben estar documentadas.

Control:

Las empresas deben tomar las medidas para controlar el riesgo inherente al que se ven expuestas. Para esto deben establecer el perfil de riesgo controlado (residual) de LA/FT. El control debe traducirse en una disminución de la probabilidad de ocurrencia (siendo estos los de prevención) y/o de las consecuencias ( con controles de protección o mitigación). En la tarea de estructurar esos controles las Organizaciones deben:

- Establecer las metodologías para definir las medidas de control del riesgo de LA/FT.

- Aplicar las metodologías establecidas como medición o evaluación sobre cada uno de los factores de riesgo y los riesgos asociados.

- Establecer los niveles de exposición en razón de la calificación dada a los factores de riesgo en la etapa de medición.

- Realizar los reportes de operaciones sospechosas a la Unidad Administrativa Especial de Información y Análisis Financiero –UIAF–.

Monitoreo:

En esta fase es preciso hacer seguimiento del perfil de riesgo y, en general, del Sistema de LAFT, así como llevar a cabo la detección de operaciones sospechosas. Como resultado de esta etapa, la entidad debe realizar reportes que permitan establecer las evoluciones del riesgo de la misma, así como la eficiencia de los controles implementados. Para monitorear el riesgo de LA/FT las entidades deben:

- Desarrollar un proceso de seguimiento que facilite la rápida detección y corrección de las deficiencias del SARLAFT.

- Realizar el seguimiento y comparación del riesgo inherente y residual de cada factor de riesgo y de los riesgos asociados.

- Asegurar que los controles sean comprensivos de todos los riesgos y que los mismos estén funcionando en forma oportuna, efectiva y eficiente.

- Establecer indicadores descriptivos que evidencien potenciales fuentes de riesgo de LA/FT.

- Asegurar que los riesgos residuales se encuentren en los niveles de aceptación establecidos por la entidad

Mejoramiento.

No todo los controles son completamente efectivos para prevenir o mitigar la manifestación de un riesgo, es por esto que las empresas deben incluir el análisis de los reportes y generar planes de intervención ( a modo de acciones correctivas o de mejora) en sus sistemas de gestión, para lograr armonizar los esfuerzos operativos de control de riesgos con la estrategia determinada por la Alta Dirección.